|

La road map del curatore fallimentare

Martedì 18/04/2017

a cura di Studio Legale

L'attività del curatore fallimentare è costellata da scadenze e termini, disseminati tra legge fallimentare e norme fiscali. Al fine di offrire al curatore una tabella di marcia e una tempistica, il prospetto cronologico che segue può costituire uno strumento per meglio orientarsi tra le operazioni per le quali sono previste esplicite scadenze.

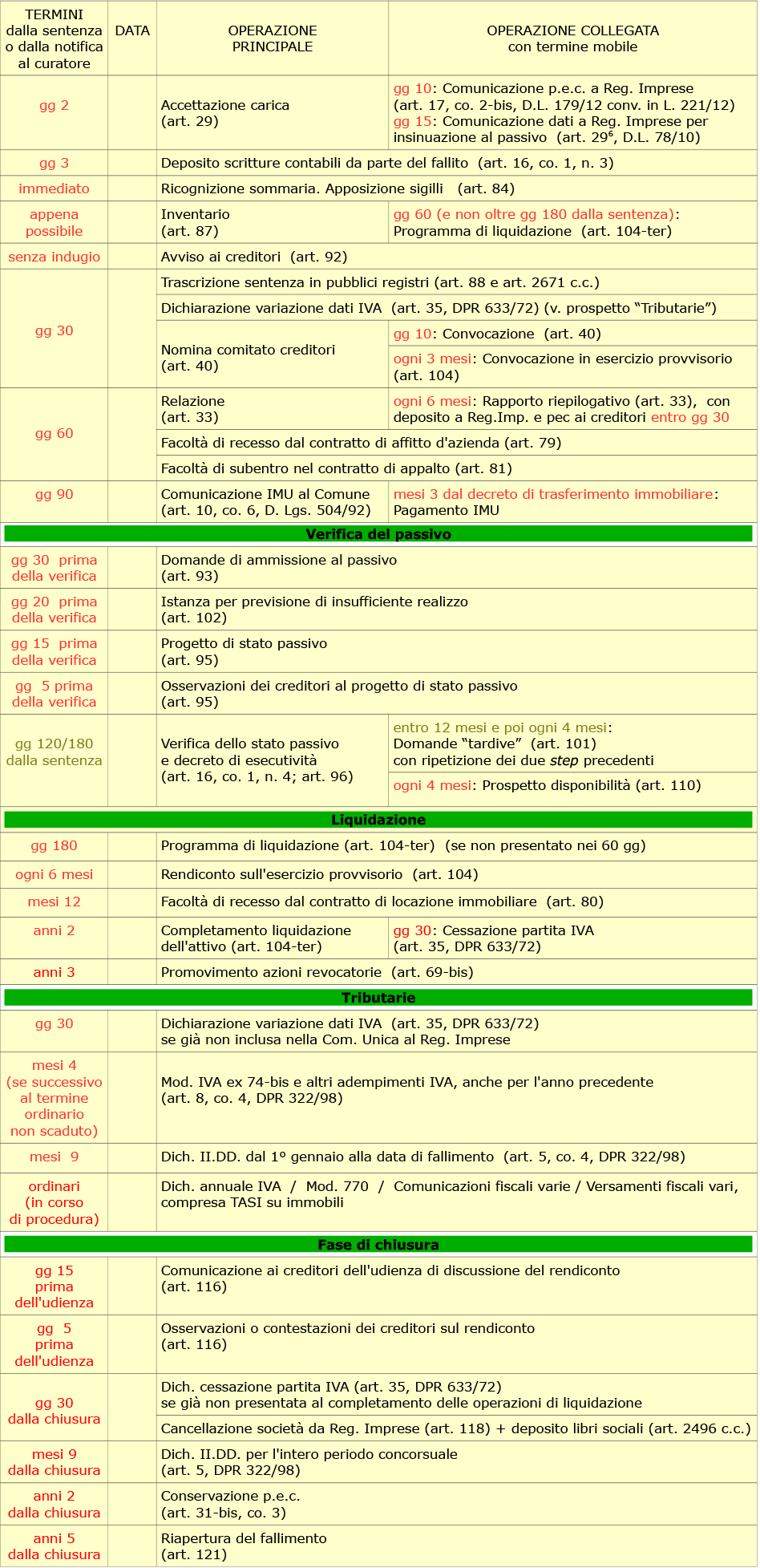

La road map La tabella che segue distingue le "operazioni principali", per le quali vige un termine fisso, e le "operazioni collegate" alle precedenti, per le quali il termine è mobile. Ove non diversamente indicato, i termini riportati sono essenzialmente decorrenti dalla sentenza dichiarativa di fallimento, ovvero dalla sua notifica al curatore (con l'avvento del processo telematico, emissione e notifica della sentenza sono quasi sempre contestuali). Sono però evidenziati termini attinenti a eventi che non dipendono dal curatore (es., il deposito delle scritture contabili da parte del fallito; la presentazione delle domande di ammissione al passivo; la verifica dello stato passivo), ma che ne determinano una specifica attività. Ogni operazione reca tra parentesi la norma regolatrice che, se non diversamente indicato, è riferita alla legge fallimentare. La colonna "Data" può essere utilizzata dall'operatore che intenda stampare la tabella, per riportarvi le scadenze relative alla singola procedura fallimentare.  Elaborazione: Antonino Desi© Elaborazione: Antonino Desi©

Note alla tabella I primi 60 giorni sono indubbiamente quelli più densi di incombenze, poiché vedono accavallarsi le operazioni preliminari finalizzate alla redazione dell'inventario ("nel più breve termine possibile", statuisce l'art. 87) il quale, ove non venga preceduto dalla quasi sempre omessa apposizione dei sigilli (da apporre "immediatamente", secondo l'art. 84), deve comunque necessariamente essere preceduto da una prima tempestiva ricognizione sommaria, volta a verificare lo stato dei beni e acquisire le scritture contabili (che il fallito dovrebbe aver depositato entro 3 gg, almeno secondo quanto disposto dalla sentenza di fallimento ai sensi dell'art. 16, co. 1, n. 3), sia per assicurare il patrimonio evitandone la dispersione, sia per avere contezza di tutti i più delicati rapporti contrattuali in essere che impongono un intervento del curatore quanto mai sollecito (lavoro dipendente, affitti, locazioni, appalti, patrimoni destinati e fondi patrimoniali, trust, contratti di somministrazione energetica, polizze assicurative, etc.). Parlando sempre di scadenze, da queste prime attività scaturiranno:

Tutte le scadenze di cui sopra, ricevono ulteriore impulso qualora l'impresa sia stata ammessa all'esercizio provvisorio (art. 104), nel qual caso si impone un più stringente rapporto tra il curatore e il comitato dei creditori, che andrà convocato "almeno ogni tre mesi". A questi primi 60 gg seguono altre scadenze non meno pressanti:

Successivamente, in parallelo con le attività di liquidazione dell'attivo (che può essere iniziata anche prima della verifica del passivo), si determinerà una serie di ricorrenze con scadenze mobili, aventi ad oggetto la presentazione dei prospetti di disponibilità ogni 4 mesi dalla verifica del passivo (art. 110) e dei rapporti riepilogativi ogni 6 mesi dalla relazione principale (art. 33, co. 5: in pratica, relazioni semestrali), nonché le operazioni di verifica delle domande di credito tempestive (art. 95), tardive (art. 101, co. 2) e ultratardive (art. 101, co. 4). Queste incombenze, unitamente a quelle tributarie, si rincorreranno via via con continui accavallamenti, sia tra loro che con altri termini fissi. In pratica, se tutti i termini venissero rispettati, si avrebbe la seguente scansione (per comodità, le scadenze in giorni sono rapportate a mesi):

Naturalmente, data la teoricità del termine biennale di completamento della liquidazione dell'attivo, l'ulteriore protrarsi della procedura fallimentare comporterà il proseguimento nella presentazione di continui prospetti di disponibilità e rapporti riepilogativi, che si susseguiranno sino alla definitiva presentazione del conto di gestione e della ripartizione finale. In ultimo, si avrà il decreto di chiusura e la cancellazione della società fallita dal Registro delle Imprese. Rispetto al decreto di chiusura, perdura sino a 2 anni l'obbligo di conservazione della posta elettronica, inviata e ricevuta, giusta quanto disposto dall'art. 31-bis. La norma è però sguarnita di sanzione. Abbiamo volutamente omesso i termini del procedimento di opposizione allo stato passivo (art. 99), le cui incombenze gravano, da una parte, sul creditore opponente e, dall'altra, sul legale che assiste il fallimento nel procedimento. Menzioniamo, invece, tre termini non inseriti in tabella per la loro specificità che non li rende collocabili cronologicamente:

L'art. 36-bis stabilisce che tutti i termini processuali previsti negli articoli 26 e 36 non sono soggetti alla sospensione feriale. Trattasi dell'unica norma che si esprime sui termini della procedura fallimentare. La natura dei termini procedurali Generalmente, chi opera "sul campo", come il curatore fallimentare, è sensibile più agli aspetti pragmatici che alle disquisizioni teoretiche in punto a questioni classificatorie o nominalistiche. Invero, una ragione giustificatrice di questa tendenza c'è: ed è la singolarità che le scadenze degli adempimenti di curatela rivestono, sfuggendo a quella rigida distinzione che conosciamo, tra termini perentori e termini ordinatori, per classificarsi essenzialmente ora tra gli uni, ora tra gli altri, con la più pertinente definizione di termini "acceleratori", ossia volti a imprimere un impulso al procedimento. Da qui, il preferibile lemma di "scadenze". Ma non sempre è così semplice. Le scadenze fiscali, ad esempio, non sono termini processuali ma, di fatto, non sono derogabili se non nei limiti via via previsti dalle specifiche leggi tributarie (è il caso delle dichiarazioni fiscali tardive, o dei versamenti in ravvedimento operoso). Per le operazioni di natura procedurale in senso stretto, i termini non sono cogenti se non nella misura in cui la loro mancata osservanza può in qualche modo ricadere sul curatore sotto forma di "rimedio" piuttosto che di sanzione. Ad esempio, il termine di due giorni per l'accettazione della nomina, se non rispettato, può determinare la sostituzione del curatore; ma è da ritenersi che la tardiva accettazione non incida sulla validità ed efficacia della nomina, sempre che intervenga prima che il tribunale abbia provveduto alla sostituzione (CASS., 28 maggio 1979 n. 3079). Allo stesso modo, la mancata osservanza del termine di presentazione del programma di liquidazione (art. 104-ter), come pure il mancato rispetto dei termini previsti dal programma, o la mancata presentazione dei progetti semestrali di ripartizione (art. 110), sono giusta causa di revoca del curatore: anche qui, però riteniamo più per sopperire all'evenienza, che per sanzionare il professionista. Per gli stessi motivi e, più specificamente, per la loro natura acceleratoria, i termini cui è soggetto il curatore si sottraggono alla sospensione feriale. |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Studio Bertola di Bertola Giovanni e Bertola Federico |

||

Piazza C.Alberto, 27 - 12042 Bra (CN)Tel: 0172425634 - Fax: 0172439098Email: info@studiobertola.itP.IVA: 03522130040 |

|

|

|

|

||